Zagadnienia związane z dietami krajowymi w delegacjach służbowych stanowią często wyzwanie dla pracodawców. Ponieważ istnieje wiele aspektów prawnych, które trzeba wziąć pod uwagę, aby zapewnić zgodność z przepisami. To, w jaki sposób trzeba je rozliczać, mówi nam: Rozporządzenie Ministra Pracy i Polityki Społecznej z dnia 29 stycznia 2013 roku w sprawie należności przysługujących kierowcom z tytułu podróży służbowej.

Spis Treści

Na dziewięciu stronach zostały zapisane wszystkie informacje. Znajdziemy tam zagadnienia dotyczące: podróży służbowej, rozliczenia z tytułu podróży służbowej, podróży krajowej, zadania służbowego czy też diety zagraniczne. W rozporządzeniu opisano jak rozumiemy: dobę podróży służbowej, dobę podróży zagranicznej, polecenie pracodawcy oraz jak wyliczamy należności przysługujące z tytułu diet krajowych.

Informacje dotyczące tego, jak należy poprawnie rozliczać delegacje, znajdziemy w rozdziale drugim zatytułowanym: Podróże krajowe.

Jakie koszty są pokrywane przez dietę krajową?

Dieta krajowa jest wypłacana celem pokrycia kosztów żywności w przypadku odbywania delegacji, którą dany kierowca wykonuje. Kwota diety krajowej uwzględnia wydatki na posiłki, zarówno podczas pobytu w miejscu docelowym, jak i w czasie podróży krajowej.

Oprócz diety pracownik ma prawo do ryczałtów za nocleg oraz zwrotu kosztów dojazdu.

Ile wynosi delegacja krajowa kierowcy?

Kierowcy w podróży służbowej przysługują należności (dieta) na pokrycie kosztów związanych z wykonywaniem jego zadania służbowego. Jednak musi on spełnić jeden warunek: jego nieobecność w celu wykonania przewozu drogowego na polecenie pracodawcy musi trwać minimum 8 godzin poza miejscem zatrudnienia.

Przepisy mówią wprost, jeżeli kierowca pracował powyżej 8 godzin w celu wykonania przewozu drogowego, wtedy rozpoczynamy naszą pracę i wyliczamy mu należną dietę:

- Powyżej 8 godzin – do 12 godzin -> kierowcy przysługuje 50% diety, czyli 22,50 zł

- Powyżej 12 godzin -> kierowcy przysługuje dieta w pełnej wysokości, 1 stycznia bieżącego roku. W dość krótkim czasie miały miejsce podwyżki diet z 30 do 38 złotych i z 38 do 45 zł (dieta w pełnej wysokości).

- Należy również pamiętać, że gdy praca kierowcy trwa:

- Od 0 do 8 godzin -> kierowcy nie przysługuje dieta

Nie zawsze jednak kierowca jest w podróży krajowej tylko jeden dzień. Jeżeli jego pojazd jest wyposażony w odpowiednie miejsce do wykonania noclegu, wtedy mamy możliwość organizowania jego pracy w szerszych ramach czasowych, bez ponoszenia dodatkowych kosztów np. wynikających z jego zakwaterowania w hotelu i opłacenia mu w nim noclegu. Trzeba pamiętać, że w takich sytuacjach zmienia się sposób naliczania mu kolejnych diet i wygląda on następująco:

- Za każdą kolejną rozpoczętą dobę trwającą do 8 godzin -> kierowcy przysługuje 50% diety, czyli dodatkowe 22,50 zł

- Za każdą kolejną rozpoczętą dobę trwającą powyżej 8 godzin -> kierowcy przysługuje dieta w pełnej wysokości (100%) czyli dodatkowe 45 zł

Przykład:

Załóżmy, że kierowca wyjechał w podróż służbową 9 maja 2023 roku o godzinie 8:00. Wrócił do centrum operacyjnego przedsiębiorstwa kolejnego dnia, czyli 10 maja 2023 roku o godzinie 10:00.

Okres podróży służbowej trwał 2 dni kalendarzowe, innymi słowy 26 godzin.

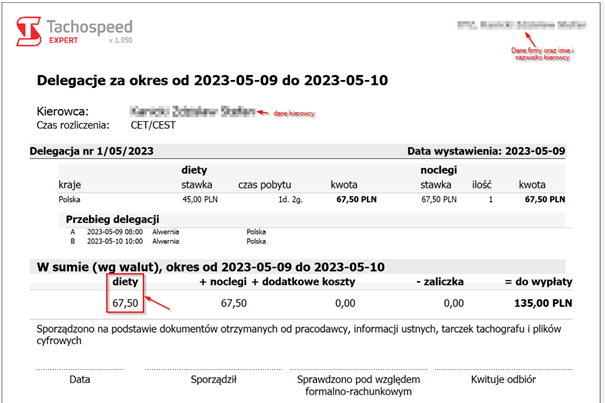

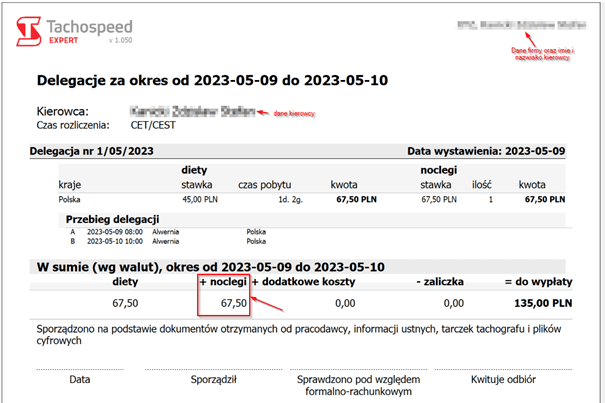

W programie Tachospeed Expert byłby prezentowany w następujący sposób:

Jak rozliczać wynagrodzenie kierowców w podróży służbowej?

Kierowca był w podróży służbowej przez 1 dzień i 2 godziny. Należy mu się dieta w pełnej wysokości za pierwszą dobę (45,00 zł) i połowa diety (22,50 zł) za rozpoczętą, niepełną drugą dobę (2h). Kierowca łącznie kwotę diety w wysokości 67,50 zł.

Poniżej prezentuje rozliczenie diet z tytułu podróży służbowej kierowcy w programie Tachospeed Expert:

Na powyższym zrzucie ekranu z programu znajduje się również należność z tytułu odbytego w pojeździe noclegu. Aby móc naliczyć kierowcy takowy dodatek, musi zostać spełniony pewien warunek, który określa litera prawa (rozporządzenie dot. podróży służbowych). W punkcie trzecim i czwartym wyczytamy, że:

3. Pracownikowi, któremu nie zapewniono bezpłatnego noclegu i który nie przedłożył rachunku, o którym mowa w ust. 1, przysługuje ryczałt za każdy nocleg w wysokości 150% diety.

4. Ryczałt za nocleg przysługuje, jeżeli nocleg trwa co najmniej 6 godzin pomiędzy godzinami 21 i 7.

Zatem pracownikowi należy się dodatek z tytułu odbytego w pojeździe noclegu (co najmniej 6 godzin pomiędzy: 21 a 7). Trzeba pamiętać, że kierowcy, wykonując pracę w nocy, i śpiący w pojeździe w ciągu dnia, nie spełniają wymogów powyższych zapisów.

Odpoczynek pracownika rozpoczął się o: 17:45 i trwał do: 4:30 dnia kolejnego. Łączny czas to: 10 godzin i 45 minut. Spełniony został warunek: 6 godzin ciągłego odpoczynku.

Naliczamy zatem: 150% wartości diety, czyli 45 zł x 150% = 67,50 zł.

Taka kwota widnieje także raporcie uproszczonym delegacji w programie Tachospeed Expert.

Dodając: wartość naliczonej diety oraz nocleg – otrzymujemy: 135,00 zł.

W jaki sposób wypłacamy kierowcy diety i noclegi?

Kierowcy możemy wypłacić należne mu pieniądze na dwa sposoby:

- W formie gotówki przekazanej do ręki (z pokwitowaniem odbioru),

- Przelewem na konto bankowe kierowcy.

Czy diety i ryczałty są wolne od podatku i ZUSu?

Diety krajowe oraz ryczałty za nocleg w podróży służbowej są objęte zwolnieniem od podatku dochodowego, oraz nie podlegają składkom ZUS. Istnieją przepisy, które określają, że świadczenia te nie są uwzględniane jako dochód pracownika.

W praktyce oznacza to, że nie podlegają one opodatkowaniu podatkiem dochodowym. Nie są one również uwzględniane jako podstawa do naliczania składek na ubezpieczenia społeczne (ZUS).

Czy można określić wyższe stawki diet i noclegów niż te określone w przepisach?

Biorąc pod uwagę, że od 2 lutego 2022 roku w wyniki zmian z Pakietu Mobilności wzrosły koszty zatrudnienia kierowcy (nie można już dużej części jego wynagrodzenia uzupełniać dietami z tytułu podróży zagranicznej) – poszukiwanie dodatkowych kosztów dla pracodawcy może okazać się nieco zgubne.

Pamiętajmy: jeśli określimy diety pracownikowi zatrudnionemu na poziomie wyższym niż te, które są określone w rozporządzeniu, to od wartości powyżej pełnej diety będziemy musieli zapłacić podatek.

Zostało to bardzo dobrze opisane w piśmie z dnia 10 lutego 2023 roku Dyrektora Krajowej Informacji Skarbowej (0115-KDIT2.4011.616.2022.2.ENB).

Czy właściciel firmy transportowej (samozatrudniony) może zaliczać do kosztów uzyskania przychodów diety z realizowanych przez samego siebie przewozów?

Odpowiedzieć na to pytanie pomoże, interpretacja Dyrektora Krajowej Informacji Skarbowej, która to została wydana 23 czerwca 2022 roku. Pytanie skierowane do KIS-u dotyczyło możliwości zaliczenia do kosztów uzyskania przychodu wartości diet dla osoby prowadzącej działalność (właściciela firmy, samozatrudnionego). Odpowiedź, jaką udzielono, jest jednoznaczna i pozytywna, bowiem Dyrektor KIS-u napisał:

Koszt z tytułu przebywania w podróży służbowej, jaki ponosi przedsiębiorca w związku z własną podróżą służbową, jest wydatkiem poniesionym w celu osiągnięcia lub zachowania przychodów, bądź zabezpieczenia ich źródła.

Z tytułu wyjazdów w podróż służbową właściciela — kierowcy ponosi Pan koszty związane m.in. z dietą z tego tytułu. Wartość diet z tytułu podróży służbowych, w części nieprzekraczającej wysokości diet przysługujących pracownikom, określonych w rozporządzeniu (…).

Dyrektor w swoim piśmie przypomniał także o zmianach w przepisach, o których pisaliśmy nieco wyżej, dotyczących przewozów międzynarodowych:

Co zostało poprawne jednoznacznym stanowiskiem w tej sprawie:

Mając na uwadze przedstawiony stan faktyczny oraz powołane przepisy prawa podatkowego stwierdzić należy, że jeżeli wydatki z tytułu diet za czas przebywania Pana w podróży służbowej zarówno w Polsce, jak i za granicą, spełniają przesłanki zawarte w art. 22 ust. 1 ustawy o podatku dochodowym od osób fizycznych, tj. zostały poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów z tej działalności, to ma Pan prawo zaliczyć poniesione z tego tytułu wydatki do kosztów uzyskania przychodów prowadzonej działalności gospodarczej, jednakże wyłącznie w części nieprzekraczającej wysokości diet przysługujących pracownikom, określonej w odrębnych przepisach wydanych przez właściwego ministra, tj. w rozporządzeniu Ministra Pracy i Polityki Społecznej z 29 stycznia 2013 r. w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowe

Mocno zachęcamy wszystkich zainteresowanych tematem do zapoznania się z pełną treścią indywidualnej interpretacji Dyrektora Krajowej Informacji Skarbowej.

Zachęcamy do śledzenia profilu Tachospeed na Facebooku oraz strony internetowej Tachospeed znajduje się tam więcej informacji ze świata transportu, artykuły eksperckie, bazę wiedzy czy szeroki wybór szkoleń.